15 avenue des Catelines

F-69720 St Laurent de Mure

04 81 09 09 08

Du lundi au vendredi 8h30 - 13h et 14h - 16h30

F-69720 St Laurent de Mure

Du lundi au vendredi 8h30 - 13h et 14h - 16h30

Avez-vous déjà entendu parler du FVA ? Il s’agit d’un outil extrêmement utile et important qui vise à protéger l’ensemble des conducteurs sur nos routes françaises.

Nous allons tout vous expliquer dans notre article.

La création du fichier des véhicules assurés a été prononcée le 2 octobre 2015, lors du Comité interministériel de sécurité routière afin de lutter au mieux contre la hausse du nombre de véhicules non assurés sur les routes et de faciliter le contrôle de ces derniers par les forces de l’ordre.

Le fichier qui comprend à ce jour plus de 60 millions de véhicules, est mis à jour par l’Association pour la gestion des informations sur le risque en assurance (AGIRA) et par l’ensemble des acteurs du secteur de l’assurance.

Les informations sont envoyées automatiquement à l’AGIRA dans les 72 heures suivant la souscription ou la résiliation de toute police d’assurance.

Ces données comprennent : les coordonnées des assurés (nom, prénoms), leurs contrats en cours ( dates de validité et numéros de contrats), le numéro d’immatriculation du véhicule ( numéro d’immatriculation que l’on retrouve sur la plaque minéralogique) et enfin nom et coordonnées de l’assureur. Ces informations sont conservées 7 ans après la fin du contrat.

Il n’est pas encore possible pour un assuré de vérifier par lui-même si son véhicule est bien enregistré dans le FVA. En revanche, il lui suffit de contacter son assurance qui pourra le faire et transmettre l’information.

Il est important de rappeler qu’en France tout conducteur doit au minium souscrire à une assurance responsabilité civile (RC) pour ses véhicules : automobiles (voitures sans permis incluses), 2 et 3 roues, caravanes, remorques et même tondeuse autoportée . L’assurance responsabilité civile couvre tout dommage causé aux tiers par le conducteur d’un véhicule.

Cependant, de nombreuses raisons poussent des conducteurs à conduire non assurés : impossibilité financière de payer leurs mensualités, conducteur sans permis de conduire (40 % des cas d’accident)…

Ce qui est sûr en revanche, c’est que dans tous les cas cités précédemment, les risques sont extrêmement élevés et les conséquences peuvent être très graves.

S’agissant d’un délit aux yeux de la loi, d’un point de vue financier, cela peut revenir cher au conducteur en infraction. S’il s’agit d’une première infraction, l’amende forfaitaire s’élève à 500 € ( loi du 18 novembre 2016).

Et, attention, si le conducteur est récidiviste, la liste est plus longue :

Les répercussions sont encore plus importantes lors d’un accident. À ce moment-là, les personnes ayant été victimes d’un accident impliquant une personne sans assurance sont indemnisées par le Fonds de Garantie des Assurances Obligatoires de dommages (FGAO). Puis bien entendu le conducteur en infraction devra rembourser l’organisme en totalité. Les sommes engagées peuvent être très élevées ( lors d’un décès par exemple), atteindre le million d’euros et certaines payent toute leur vie. Cela fait réfléchir !

En 2022, le montant des indemnisations versées par la FGAO s’élevait à 107 millions d’euros !

Enfin, la personne en infraction conduisant sans assurance n’aura absolument aucun dédommagement : ni pour son véhicule, ni pour les frais médicaux éventuels.

Selon l’ONISR ( Observatoire national interministériel de la sécurité routière) plus de 800 000 personnes roulent sans assurance. Un chiffre qui est en forte hausse : ils n’étaient que 700 000 personnes il y a 7 ans.

Selon les statistiques, rien qu’en 2022 en France, les accidents routiers mortels impliquant un véhicule non assuré représentaient 8.000 blessés et 150 décès (chiffre FGAO), avec une hausse de 3,5 % par rapport à l’année précédente.

Le FVA entre alors en jeu à deux niveaux :

Préventive : le FGAO aura la possibilité d’organiser des campagnes de prévention à destination des personnes non assurées

En 2019, L’organisme a par exemple envoyé plus de 80 000 courriers aux conducteurs non assurés s’étant fait flasher ( et donc reconnus grâce à la plaque d’immatriculation du véhicule).

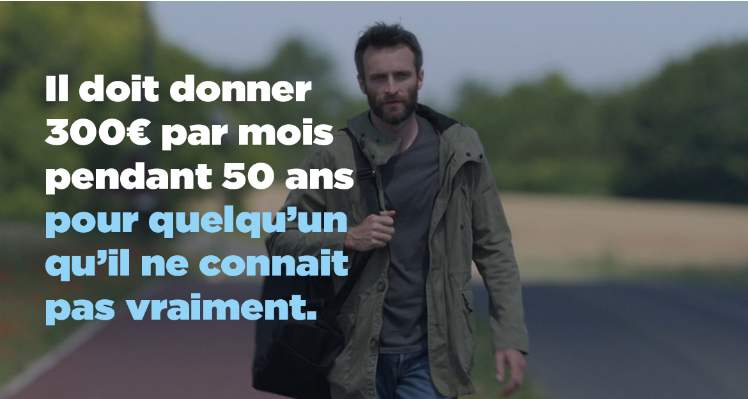

Des campagnes de prévention sont aussi lancées régulièrement : Découvrez l’histoire de Marc, qui, en roulant sans assurance, a ruiné son existence.

Campagne à retrouver sur le site du fonds de garantie des victimes (lien)

Corrective : le FVA permet à la gendarmerie ou la police d’obtenir tout un ensemble d’informations rapidement lors d’un contrôle ou d’un délit. Les informations regroupées dans le FVA sont d’ailleurs croisées avec les données du fichier SIV (système d’Immatriculation des Véhicules). ( voir notre article sur le SIV automobile) ce qui permet aux forces de l’ordre d’être très réactives et d’agir rapidement. Il est beaucoup plus aisé de savoir à qui appartient un véhicule.

En 2022 le FGAO a pris en charge 2 202 victimes de conducteurs ayant pris la fuite et a versé 29,1 millions d’euros à ces victimes.

En d’autre mot, le FVA permet d’identifier rapidement et sûrement les véhicules en cas de vol, délit de fuite ou trafic.

Que pensez-vous de ce système d’enregistrement national ? En aviez-vous déjà entendu parler ?